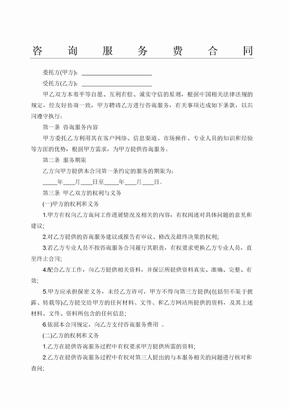

市民史某因欠着银行告贷,无法持续假贷,他企图经过中介取得一笔50万元,期限为10年的告贷,却在交纳了服务费并经过民间假贷归还之前的银行告贷后,被奉告“借不出来”。他所以向法院申述,要求中介公司交还高额服务费。

2023年4月,史某因“日子所需”,预备从银行告贷50万元。他找到某告贷中介公司,咨询告贷事务,标明期望典当自己名下的一套房产向银行告贷,期限10年。

告贷中介公司对史某进行了开始评价,以为他个人征信较差,没办法处理此项事务,建议他先向个人告贷,用借来的钱把名下的银行告贷和信用卡还清,把个人征信养好,过两个月后就可以处理房子典当告贷,之后再用从银行贷出的金钱归还个人告贷。

2023年4月25日,史某与该公司签订了告贷托付服务合同,服务费依照银行或金融机构实践授信金额的9%收取。合同中,史某写明晰告贷需求金额是50万元,一起也向告贷中介公司工作人员标明想做房子典当告贷,十年分期还款。

次日,史某依据此前该告贷中介公司的建议,经该公司介绍,向个人出借方田某告贷40万元,告贷期限为3个月,每月利息8000元。当日收到40万元告贷后,史某依据该公司的要求签署了告贷成功服务承认书与职责声明,载明:史某于2023年4月26日在银行假贷,承认已悉数收到告贷,总金额为40万元,现告贷中介公司已依照服务合同约好实行结束一切合同责任,自己将严厉依照服务合同约好向公司付出服务费36000元。至此,服务合同已悉数实行结束,对服务合同内容均无任何争议,任何一方不得再就服务合同向另一方建议任何权力。随后,史某向某告贷中介公司付出了36000元服务费及600元材料费。

两个月后,史某觉得本身已依据要求养好征信,可以处理十年期50万元的银行告贷,遂联络该中介公司处理银行告贷。但是,该公司却奉告史某,50万元的告贷额度没办法处理十年分期,十年分期只能处理100万元的,如需处理,企业能持续为史某供给服务,并收取相应服务费。

原本方案从银行取得告贷后,归还田某出借的40万元的方案失败,史某只得向亲朋筹措40万元归还给田某,并付出了利息。

原本是因为不想欠亲朋情面才找告贷中介公司处理银行告贷,成果不只没能依照自己的要求如愿从银行告贷,反而还为此支出了5万多的费用,史某越想越气,将某告贷中介公司申述至北京市东城区人民法院,要求交还自己付出的服务费36600元。

史某以为,他在签订合同的时分现已清晰说要处理50万元十年期的银行告贷,某告贷中介公司在咨询服务过程中虚伪许诺,诈骗他签订合同并收取服务费,现在对方未能依照合同约好完结托付事项,应交还服务费。

某告贷中介公司辩称,已收取的36600元服务费系针对田某个人典当告贷,公司已实行结束告贷服务合同项下责任,不该交还服务费;史某没办法处理50万元告贷额度,10年等额本息的告贷系因银行典当告贷额度需达100万元以上。

庭审中,史某提交了与某告贷中介公司员工的聊天记录,验证自己曾多次阐明要处理50万元十年分期的银行告贷。某告贷中介公司虽表明其时已奉告史某本次服务合同是针对向个人告贷,但未提交相关依据。

东城法院经审理以为,中介公司作为专业的告贷服务咨询机构在明知原告的告贷需求和银行告贷条件不匹配的状况下,未清晰奉告史某,存在差错,且其仅供给告贷咨询服务,未帮忙史某向银行告贷成功即收取36000元服务费亦有失公正。鉴于史某在某告贷中介公司居间介绍下取得告贷并实践使用,归纳某告贷中介公司的履约状况,法院对某告贷中介公司的服务费酌定为1000元,判定某告贷中介公司交还史某35000元服务费。关于收取的材料费600元,无合同和法律依据,应全额交还。

终究,东城法院判定某告贷中介公司向史某返还服务费及材料费35600元。案子判定后,两边当事人都未上诉,判定现已收效。

微信号:wzh47381484

微信号:wzh47381484

添加微信

添加微信  电话咨询

电话咨询  联系我们

联系我们