根据民间假贷有关规定法令和网贷办理行政法规的相关规定,坚持信息中介人物的P2P网贷渠道并非网人,因而出借人在回款呈现困难后,申述网贷渠道是无法胜诉的。不久前,甘肃一位P2P出借人申述玖富普惠公司,建议渠道兑付补偿,就因原、被告之间有的法令联系为中介合同联系,而遭甘肃高院驳回。

——出借人周某与玖富普惠渠道民间假贷胶葛一案,因不服甘肃某市中级法院的民事判决,托付儿子张某向甘肃省最高院恳求再审与玖富数科集团、玖富普惠公司民间假贷胶葛一案。恳求人从电子签名有效性、网络假贷信息中介服务机构资质、《出借咨询及办理服务协议》等根据真实性、同案同判适用性等方面,向甘肃省最高院提出再审恳求。

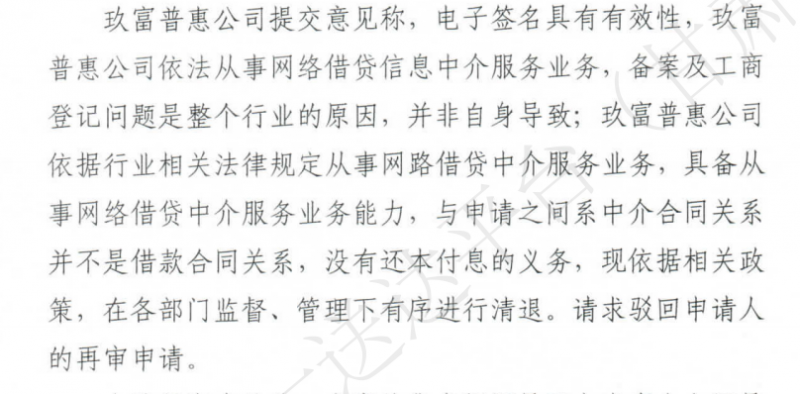

玖富普惠公司针对出借人的再审恳求也提交了辩驳定见。玖富普惠表明出借人的电子签名具有有效性,公司依法从事网络假贷信息中介服务事务,存案及工商登记是全体职业原因,并非自身导致。玖富普惠与恳求人即出借人系中介合同联系,并非告贷合同联系,没有还本付息的职责。现在,玖富普惠根据有关方针,在各部门监督、办理下有序进行清退,恳求驳回恳求人的再审恳求。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

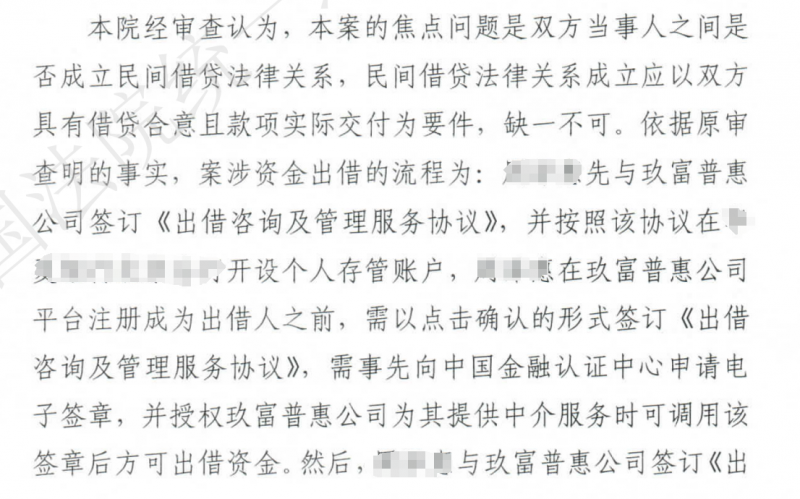

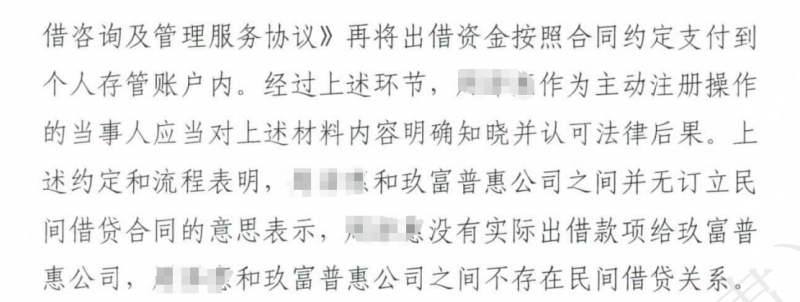

甘肃省高院经审查以为,本案的焦点是两边当事人之间树立民间假贷法令联系,该联系树立应以两边具有假贷合意且金钱实践交给为要件,缺一不可。根据兰州中院原审查明的现实:出借人与玖富普惠签定《出借咨询及办理服务协议》,再将出借资金依照合同约好付出到个人存管账户内。出借人作为自动注册操作的当事人,应当对上述资料内容清晰知晓并认可法令结果。裁决书中清晰说到,出借人和玖富普惠公司之间并无缔结民间假贷合同的意思表明,出借人没有实践出告贷项给玖富普惠公司,出借人和玖富普惠公司之间不存在民间假贷联系。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

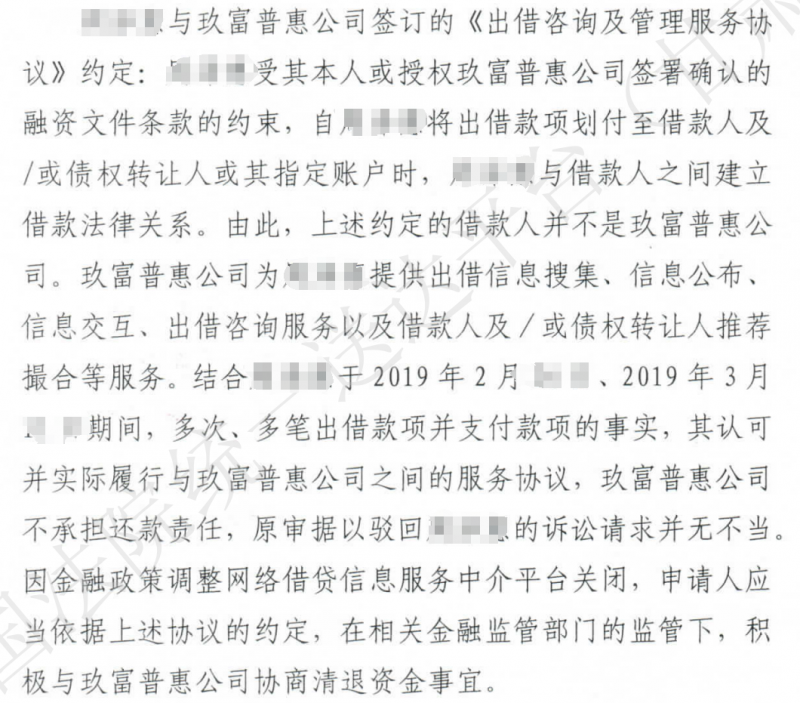

甘肃省高院裁决书中清晰表述,出借人与玖富普惠公司签定的《出借咨询及办理服务协议》约好:自出借人将出告贷项划付至告贷人及 /或债务转让人或其指定账户时,出借人与告贷人之间树立告贷法令联系。由此,上述约好的告贷人并不是玖富普惠公司。玖富普惠公司为出借人供给出借信息收集、信息发布、信息交互、出借咨询服务以及告贷人及/或债务转让人引荐 促成等服务。结合出借人于2019年2—3月期间,屡次、多笔出告贷项并付出金钱的现实,其认可并实践实行与玖富普惠公司之间的服务协议,玖富普惠公司不承当还款职责,原审据以驳回出借人的诉讼恳求并无不当。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

现实上,P2P渠道便是为出借人和告贷人的出借、告贷需求供给专门信息和相关服务的网络中介渠道,其自身仅仅一个前言,并没有被赋予金融功能,不管从事务形式上说仍是从盈余来历方面看,都不是信誉中介。因而,出借人在呈现回款困难时,应当申述的对象是实践告贷人而非渠道。现在的状况是真实逃废债的告贷人高兴,出借人诉渠道无果,出借人应转而诉讼真实逾期告贷人,保护诚信社会,保护合法权益,真实处理问题。

微信号:wzh47381484

微信号:wzh47381484

添加微信

添加微信  电话咨询

电话咨询  联系我们

联系我们